أصدرت الجزيرة كابيتال تقرير بحثي موسع تناول رؤيتها المستقبلية لأداء أرامكو السعودية خلال الربع الأول من عام 2026، كاشفة عن مؤشرات إيجابية تعكس تحسن ملحوظ في الإيرادات والأرباح، مدفوعة بشكل رئيسي بارتفاع أسعار النفط العالمية، رغم التوقعات بانخفاض نسبي في مستويات الإنتاج.

الجزيرة كابتل تتوقع ارتفاع في سهم ارامكو خلال الاسبوع المقبل

ويعكس هذا التقرير نظرة تفاؤلية تجاه أداء عملاق الطاقة العالمي، في ظل استمرار العوامل الداعمة للسوق النفطية، إلى جانب كفاءة التشغيل والتحسينات المستمرة في إدارة التكاليف.

نمو مزدوج الرقم في الأرباح رغم تراجع الإنتاج

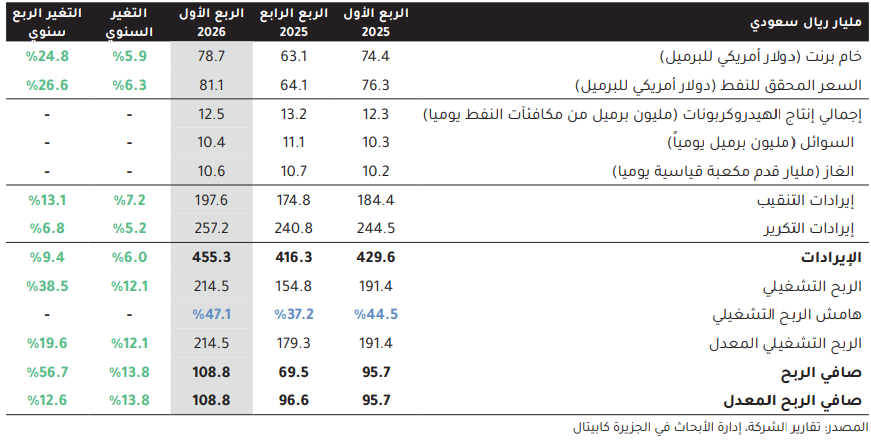

تشير التقديرات إلى تحقيق أرامكو نمو قوي في صافي الأرباح خلال الربع الأول من العام الجاري، حيث يتوقع أن يصل صافي الربح (بعد حقوق الأقلية) إلى نحو 108.8 مليار ريال سعودي، مسجل زيادة بنسبة 13.8% مقارنة بالفترة نفسها من عام 2025.

كما تمثل هذه النتائج قفزة كبيرة مقارنة بالربع السابق، بنسبة نمو تصل إلى 56.7%، إضافة إلى ارتفاع بنحو 12.6% مقارنة بصافي الربح المعدل للربع الرابع من العام الماضي، ويأتي هذا الأداء القوي مدفوع بعدة عوامل رئيسية، أبرزها:

- ارتفاع أسعار النفط الخام عالميا

- تحسن هوامش التكرير

- انخفاض بعض التكاليف التشغيلية

وذلك بالرغم من تراجع الإنتاج، حيث تشير التوقعات إلى انخفاض إنتاج النفط الخام بنحو 600 ألف برميل يوميا، وتراجع إنتاج الهيدروكربونات بنحو 700 ألف برميل يوميا مقارنة بالربع السابق.

ارتفاع الإيرادات بدعم قطاع التنقيب والتكرير

توقعت الجزيرة كابيتال أن تسجل إيرادات أرامكو خلال الربع الأول من 2026 نحو 455.3 مليار ريال سعودي، بزيادة تُقدر بـ6% على أساس سنوي، و9.4% مقارنة بالربع السابق.

أداء قطاع التنقيب (Upstream)

من المتوقع أن يكون لقطاع التنقيب دور رئيسي في دفع الإيرادات، حيث يرجح ارتفاع إيراداته بنسبة 13.1% مقارنة بالربع السابق، لتصل إلى 197.6 مليار ريال.

ويعود هذا النمو بشكل أساسي إلى ارتفاع متوسط أسعار خام خام برنت بنسبة 24.8%، ليصل إلى 78.7 دولار للبرميل، وهو ما يعزز من العوائد رغم انخفاض الكميات المنتجة.

كما تشير التقديرات إلى أن متوسط السعر المحقق لبيع النفط لدى أرامكو سيصل إلى 81.1 دولار للبرميل، بزيادة 26.6% عن الربع السابق.

أداء قطاع التكرير (Downstream)

في المقابل، يتوقع أن يشهد قطاع التكرير تحسن ملحوظ، حيث قد ترتفع إيراداته بنسبة 6.8% لتبلغ 257.2 مليار ريال، مدعومة بزيادة أسعار المنتجات النهائية وارتفاع هوامش التكرير.

هذا التحسن يعكس قدرة الشركة على الاستفادة من تقلبات السوق وتحقيق قيمة مضافة من عملياتها المتكاملة عبر سلسلة الإمداد.

تحسن ملحوظ في الهوامش التشغيلية

توقعت شركة الأبحاث أن يرتفع هامش الربح قبل الفوائد والضرائب (EBIT) ليصل إلى 47.1% خلال الربع الأول من 2026، مقارنة بنحو 43.1% في الربع السابق (بعد التعديل)، ويرجع هذا التحسن إلى:

- كفاءة إدارة التكاليف

- انخفاض المصروفات التشغيلية

- تحسن بيئة الأسعار

وهو ما يعزز من قوة الأداء المالي الإجمالي للشركة، ويؤكد قدرتها على الحفاظ على مستويات ربحية مرتفعة حتى في ظل تقلبات الإنتاج.

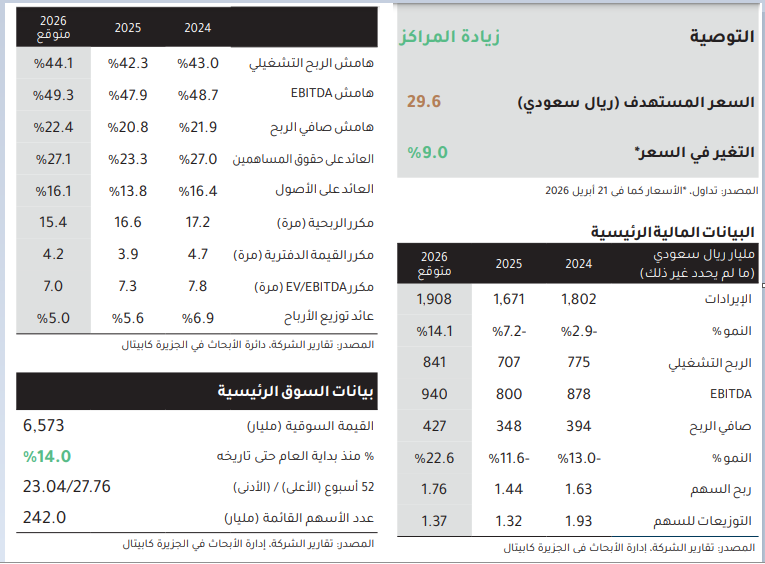

توصية استثمارية إيجابية وفرص صعود للسهم

في ضوء هذه المؤشرات، جددت الجزيرة كابيتال توصيتها الإيجابية لسهم أرامكو، داعية المستثمرين إلى "زيادة المراكز"، مع تحديد سعر مستهدف عند 29.6 ريال سعودي للسهم.

ويعكس هذا التقييم توقعات بوجود فرصة صعود تقارب 9% مقارنة بالمستويات الحالية، مدعومة بالأداء التشغيلي القوي والتدفقات النقدية المستقرة.

نظرة مستقبلية لعام 2026: آفاق نمو مدفوعة بالأسعار والمرونة التشغيلية

على مستوى العام الكامل، تتوقع الجزيرة كابيتال أن تحقق أرامكو أداء مالي قوي خلال 2026، بدعم من عدة عوامل استراتيجية، من أبرزها:

- ارتفاع أسعار النفط العالمية

- مرونة نقل الصادرات بين الساحلين الشرقي والغربي

- استقرار سلاسل الإمداد العالمية

أبرز التوقعات السنوية

- الإيرادات: 1.908 تريليون ريال سعودي (نمو 14.1%)

- صافي الربح: 427 مليار ريال (نمو 22.6%)

- متوسط سعر النفط: 86 دولارًا للبرميل

- إنتاج الهيدروكربونات: 12.8 مليون برميل مكافئ يوميًا

- إنتاج النفط الخام: 9.4 مليون برميل يوميًا

كما تفترض التقديرات عودة أوضاع الإمدادات والإنتاج إلى مستوياتها الطبيعية بحلول الربع الثالث من العام، مع استمرار دعم الأسعار بفعل التوترات الجيوسياسية العالمية.

تقييم السهم وجاذبيته للمستثمرين

بحسب توقعات 2026، يتم تداول سهم أرامكو عند مكرر ربحية يبلغ 15.4 مرة، مع عائد توزيعات أرباح يقارب 5%، وهو ما يجعله خيار جذاب للمستثمرين الباحثين عن عوائد مستقرة ونمو مستدام في قطاع الطاقة.

تعكس التوقعات الصادرة عن الجزيرة كابيتال صورة إيجابية لأداء أرامكو السعودية خلال الفترة المقبلة، حيث يجتمع عامل ارتفاع الأسعار مع كفاءة التشغيل لتعويض أي تراجع في الإنتاج.

وبينما تظل تقلبات السوق عامل حاضر، فإن المؤشرات الحالية تشير إلى أن الشركة تسير بثبات نحو تحقيق نمو قوي في الإيرادات والأرباح، مما يعزز مكانتها كأحد أبرز اللاعبين في سوق الطاقة العالمي، ويمنح سهمها مزيدًا من الجاذبية على المدى المتوسط والطويل.